2017年全球藥市前瞻:7大暢銷藥受競爭威脅

發(fā)布時間:2016-12-12 來源:佚名

EvaluatePharma最新發(fā)布了2017年全球制藥業(yè)前瞻報告,以下幾點值得關注:

● 輝瑞(Pfizer)依舊牢牢占據(jù)制藥行業(yè)老大地位,2017年其全球處方藥與OTC的銷售額預計接近500億美元;

● 阿達木單抗(Humira)還是全球最暢銷藥物;

● 羅氏(Roche)與賽諾菲(Sanofi)急切等待各自重點產(chǎn)品獲批,其中羅氏是多發(fā)性硬化癥治療藥物Ocrevus,賽諾菲是皮膚病治療藥物dupilumab;

● 禮來(Eli Lilly)他達拉非(Cialis)與輝瑞(Pfizer)萬艾可(Viagra)的美國專利都將面臨最大威脅;

● 可能出現(xiàn)的稅收改革及相應而來的資金回流潮或為巨型并購搭臺;

● 前沿科技如CAR-T療法、Crispr基因編輯技術與基因療法的進展。

下面來重點看一下2017年全球十大暢銷藥與十強藥企的情況。

生物類似藥威脅7大暢銷藥

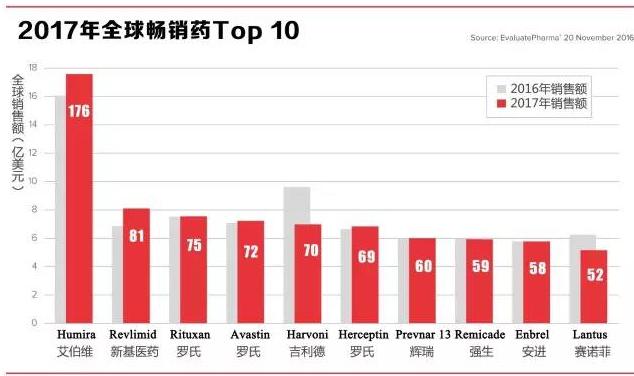

根據(jù)預測,2017年全球暢銷藥Top 10榜單并無“黑馬”出現(xiàn)。阿達木單抗以176億美元的年銷售額依舊穩(wěn)居榜首,對許多制藥企業(yè)而言,得依靠其整體產(chǎn)品線才能達到這一巨額數(shù)值。不過,艾伯維(AbbVie)的“好日子”也不長了:阿達木單抗的生物類似藥威脅正步步逼近,預計最快會在2018年上市。生物類似藥的威力還不止于此,2017年全球十大暢銷藥中還有其它6個產(chǎn)品也將受到競爭威脅。

不過,位于榜單第2位的來那度胺(Revlimid)依舊堅挺,該藥是新基醫(yī)藥(Celgene)近年來的增長支柱,并將繼續(xù)保持。據(jù)預測,2017年該藥的年銷售額為81億美元,在另一份報告中,EvaluatePharma預測其2022年的銷售額將達130億美元。輝瑞的肺炎疫苗沛兒(Prevnar 13)也仍享受著長時間的專利保護期,其2017年的年銷售額預計將為60億美元。這個成績似乎平淡無奇,而一個很重要的原因是其敗給了自己:沛兒無比迅速地覆蓋了市場,以致于沒留下多少空白待填補。

吉利德不愁“上頭條”

當然,暢銷藥也不見得一定是在專利到期后才會遭遇銷售額大幅下跌。身處在降溫的丙肝藥市場中,吉利德(Gilead Sciences)的Harvoni就不幸成為其中一員。據(jù)預測,2017年該藥的年銷售額將從今年的近百億美元降至70億美元。吉利德整個丙肝藥產(chǎn)品組合,包括針對全部基因型丙肝的新藥Epclusa在內,預計只能帶來117億美元的銷售額。

EvaluatePharma將此描述為“王朝的崩塌”。今年,吉利德整個丙肝藥產(chǎn)品組合預計會貢獻149億美元,比新基醫(yī)藥年度收入目標的112億美元還多。當前,吉利德正處于填補銷售額損失的巨大壓力下,投資者對目前現(xiàn)狀并不滿意。或許,吉利德拯救自己收入的種種舉措會讓其成為2017年的頭條???。

外界對吉利德進行大并購的呼聲格外高。事實上,其手頭現(xiàn)金充裕,海外資產(chǎn)有160億美元之多,若特朗普政府實施稅務新政,這筆錢就有望回流美國。不過,一旦所有美國制藥企業(yè)都能在代價極小的情況下將離岸現(xiàn)金帶回家,或許又將推動收購價格的大幅上漲。

再把目光轉回生物類似藥的威脅上來。拜禮來與勃林格殷格翰(Boehringer Ingelheim)的生物類似藥(計劃本月在美國上市)所賜,賽諾菲的來得時(Lantus)直接跌落至2017年全球暢銷藥Top 10的榜尾,預測的年銷售額從2016年的69億美元降至2017年的52億美元。此外,輝瑞獲批的英夫利昔單抗(Remicade)的生物類似藥,也將強生(Johnson & Johnson)有望在該藥上獲得的59億美元銷售額置于風險中。

與此同時,諾華旗下山德士(Sandoz)的依那西普(Enbrel)生物類似藥已經(jīng)獲得FDA批準,但安進(Amgen)仍在通過專利法庭延阻其上市。此外,羅氏的三大暢銷產(chǎn)品利妥昔單抗(Rituxan)、貝伐單抗(Avastin)與曲妥珠單抗(Herceptin)將分列2017年全球暢銷藥Top 10榜的第3、4、6位,其均將在接下來幾年內面臨生物類似藥的競爭。

梯瓦擠掉AZ成十強榜單新面孔

不過,盡管美國制藥行業(yè)在政策層面上將面臨巨變(如更換FDA局長,剛剛通過的《21世紀治愈法案》加速藥物開發(fā),新政府可能對藥價采取管控措施),全球藥企的排名格局并不會在短時間內發(fā)生較大變化,除非有超級并購出現(xiàn)。

輝瑞的老大地位仍然無可撼動,預計其2017年處方藥與OTC的銷售額將達到499億美元,這有一部分得歸功于其對赫升瑞(Hospira)的并購。諾華與羅氏將齊頭并進,分列2、3位,2017年處方藥與OTC的銷售額預計均為425億美元。

賽諾菲、默沙東、強生與葛蘭素史克(GlaxoSmithKline)依次占據(jù)全球藥企Top 10的中游位置, 2017年預測的收入范圍為312億美元(GSK)~399億美元(賽諾菲)。艾伯維(AbbVie)、吉利德與仿制藥巨頭梯瓦(Teva)瓜分了榜單中剩余的席位,其2017年的收入預計均為200多億美元。值得一提的是,梯瓦是該榜單的新面孔,在去年的報告中,在其位置上的企業(yè)是阿斯利康(AstraZeneca)。